Noticias de Yucatán. Noticias de Hoy

Así que vale la pena poner atención. Si nos limitáramos al sector bancario, el sector se encuentra ya en lo que se conoce como un bear market, un mercado con tendencia bajista, definido como un sector que se encuentra más de 20% por debajo de su nivel máximo.

De octubre a la fecha el sector ya se ha hundido más allá de ese factor. Lo relevante de este hundimiento es que refleja el temor de los inversionistas sobre una de las variables fundamentales de la economía: el crédito. La voz castellana para dar financiamiento sigue mostrando la transparencia de la etimología: crédito viene del latín “credere”, que significa “creer”.

Dar crédito significa creer en alguien y, en el ámbito financiero en particular, creer en la capacidad de pago, en su solvencia financiera. Los bancos son el vehículo del crédito en toda economía. Son por tanto el canal por donde transita la confianza de un sistema, y el deterioro de su valuación está ligado directamente con la credibilidad de una economía.

De ser los mayores importadores de crudo ahora han comenzado ya a exportar y son los mayores productores del mundo. Esto ha sido posible por el crédito que los bancos han otorgado a las empresas, y que han propulsado la producción en campos que se creían agotados.

Todo está muy bien, pero el petróleo “shale” es caro, y para ser rentable y poder pagar los créditos y producir ganancias, necesitan precios altos. No es coincidencia entonces que este mercado bajista de las acciones bancarias se haya acelerado con el desplome de los precios del petróleo iniciado a principios de octubre.

Una parte importante de la cartera de los bancos estadunidense está concentrada en petroleras “shale”, cuyas perspectivas se han deteriorado con el desfonde de los precios del crudo.

3.-Las tasas largas han dejado de subir: en una economía, lo que unos sufren, los otros gozan. Es lo que se llama un juego de suma cero. Así, mientras las tasas suben, casi todos sufrimos, pues nuestro crédito se encarece, pero eso es lo que los bancos necesitan: un mayor rendimiento de los créditos que otorgan.

Durante los últimos tres años las tasas de largo plazo han subido casi de manera constante. Pausadamente, pero han subido. Y esto había sido muy buena noticia en general para las acciones de bancos, aseguradoras y compañías financieras en general, pues significaban mejores márgenes de sus negocios.

Pero en septiembre-octubre, coincidiendo con la caída de los mercados, los temores del Brexit, la crisis fiscal italiana, la guerra comercial China vs Estados Unidos que han provocado que los pronósticos de crecimiento económico se moderen, y que muchos incluso piensen en riesgos de una recesión en el mediano plazo, las tasas dejaron de subir, y han empezado incluso a bajar (comportamiento relacionado con la inversión de la curva).

Las tasas de largo plazo habían estado subiendo junto con las de corto plazo, manejadas por la Reserva Federal, la cual, ante los datos de fuerte crecimiento económico, han estado calibrando al alza sus réditos de referencia. La Fed ha dado muestras de que su ciclo de alzas se encuentra cerca de su fin, y los plazos largos han dejado de ver rendimientos al alza, y esto es un factor que ha modificado los pronósticos de beneficios de los bancos en el mundo, y por tanto sus precios.

En México en particular, una serie de eventos relacionados con la política tiraron de manera precipitada las acciones del sector, y han permanecido abajo desde entonces, a pesar de un moderado repunte. Pero estas caídas coincidieron también con el desplome de las acciones bancarias en casi todo el mundo, obedeciendo a la conjunción de factores que aquí hemos comentado.

Esto hace difícil discernir qué parte de la caída que hemos visto en las acciones bancarias de México responde a los factores políticos domésticos, y qué parte obedece a un malestar general del sector. Los dos factores inciden en el comportamiento de las acciones bancarias locales. Uno de esos se puede arreglar en casa, pero el otro puede ser más difícil de controlar, pues escapa de las manos de los actores domésticos. Fuente:Dineroimagen.

CIUDAD DE MÉXICO.- Los inversionistas están dejando de creer en los bancos como alternativa, probablemente porque los bancos están dejando de financiar. Es muy importante seguir la pista al desempeño de este sector, porque podríamos estar ante un desarrollo que influya determinantemente en el curso de la economía en los meses por venir.

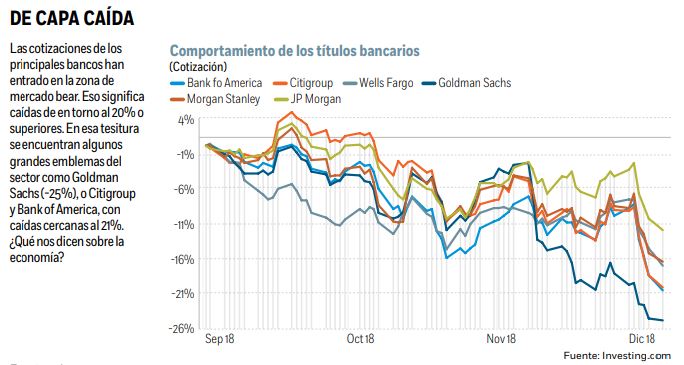

Si uno pudiera escoger ser un sector del mercado, de finales de septiembre a la fecha, uno no quisiera ser el sector bancario. Algo nos está tratando de decir el mercado (y tiene que ver con el crédito), pues las acciones de bancos en Estados Unidos han caído en promedio cerca del 25 por ciento del 20 de octubre a la fecha, y tan sólo en lo que va de este mes las acciones bancarias se han hundido cerca del 15 por ciento. Lo mismo ha ocurrido, en mayor o menor medida, con las acciones bancarias en casi todo el mundo, incluido México.

Así que vale la pena poner atención. Si nos limitáramos al sector bancario, el sector se encuentra ya en lo que se conoce como un bear market, un mercado con tendencia bajista, definido como un sector que se encuentra más de 20% por debajo de su nivel máximo.

De octubre a la fecha el sector ya se ha hundido más allá de ese factor. Lo relevante de este hundimiento es que refleja el temor de los inversionistas sobre una de las variables fundamentales de la economía: el crédito. La voz castellana para dar financiamiento sigue mostrando la transparencia de la etimología: crédito viene del latín “credere”, que significa “creer”.

Dar crédito significa creer en alguien y, en el ámbito financiero en particular, creer en la capacidad de pago, en su solvencia financiera. Los bancos son el vehículo del crédito en toda economía. Son por tanto el canal por donde transita la confianza de un sistema, y el deterioro de su valuación está ligado directamente con la credibilidad de una economía.

En los mercados estadunidenses, pero lo mismo ocurre en los mercados más importantes, incluido el mexicano (que ha tenido sus factores particulares), el sector bancario está en ruta para tener su peor trimestre desde el año 2011 si en los pocos días que le quedan a este año las acciones no compensan el terrible comportamiento que han tenido desde inicios de octubre.

Hay una serie de factores que están apachurrando los precios de las acciones bancarias, y todas tienen que ver con la salud del crédito en general:

1.-La inversión de la curva de rendimiento: hemos dedicado en ocasiones anteriores espacio importante a ilustrar este factor. Algunos segmentos de la curva de rendimiento de los Estados Unidos se han invertido, esto significa que las tasas de corto plazo se encuentran por encima de las de largo plazo. Para los bancos esto significa que su fondeo (de corto plazo) es más caro que lo que le rinden sus activos (los créditos que otorga a largo plazo).

Como el negocio de los bancos es emprestar barato a tasas bajas, y prestar a largo plazo a tasas más altas, la inversión de la curva es justo lo contrario de lo que su negocio necesita y desaparecen los incentivos para generar nuevos créditos.

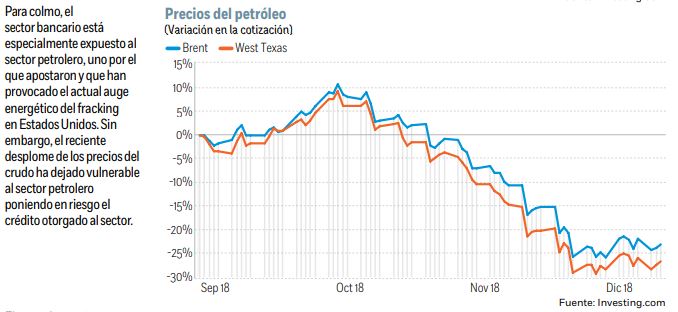

2.-El desplome de los precios del petróleo: Aunque parece fácil, prestar dinero tiene sus dificultades, la principal de ellas es hacerlo a alguien que estamos seguros de que va a pagar. En la debacle financiero-económica de 2008-2009, el sistema bancario se colapsó y estuvo al borde de la extinción por prestar de manera descontrolada al sector inmobiliario, que fue presa de una burbuja especulativa desquiciada.

Tras la quiebra del sector inmobiliario, el crédito bancario tardó en volver a fluir, en parte por el temor de la industria de encontrarse con algo similar a lo que sufrió con el inmobiliario. Pero los bancos tienen memoria corta, y pronto encontraron un sector al que enfocaron sus baterías e inundaron con crédito a pesar de los riesgos por los altos costos y los volátiles ingresos: el petróleo “shale”. La tecnología ha revolucionado el sector petrolero estadunidense.

De ser los mayores importadores de crudo ahora han comenzado ya a exportar y son los mayores productores del mundo. Esto ha sido posible por el crédito que los bancos han otorgado a las empresas, y que han propulsado la producción en campos que se creían agotados.

Todo está muy bien, pero el petróleo “shale” es caro, y para ser rentable y poder pagar los créditos y producir ganancias, necesitan precios altos. No es coincidencia entonces que este mercado bajista de las acciones bancarias se haya acelerado con el desplome de los precios del petróleo iniciado a principios de octubre.

Una parte importante de la cartera de los bancos estadunidense está concentrada en petroleras “shale”, cuyas perspectivas se han deteriorado con el desfonde de los precios del crudo.

3.-Las tasas largas han dejado de subir: en una economía, lo que unos sufren, los otros gozan. Es lo que se llama un juego de suma cero. Así, mientras las tasas suben, casi todos sufrimos, pues nuestro crédito se encarece, pero eso es lo que los bancos necesitan: un mayor rendimiento de los créditos que otorgan.

Durante los últimos tres años las tasas de largo plazo han subido casi de manera constante. Pausadamente, pero han subido. Y esto había sido muy buena noticia en general para las acciones de bancos, aseguradoras y compañías financieras en general, pues significaban mejores márgenes de sus negocios.

Pero en septiembre-octubre, coincidiendo con la caída de los mercados, los temores del Brexit, la crisis fiscal italiana, la guerra comercial China vs Estados Unidos que han provocado que los pronósticos de crecimiento económico se moderen, y que muchos incluso piensen en riesgos de una recesión en el mediano plazo, las tasas dejaron de subir, y han empezado incluso a bajar (comportamiento relacionado con la inversión de la curva).

Las tasas de largo plazo habían estado subiendo junto con las de corto plazo, manejadas por la Reserva Federal, la cual, ante los datos de fuerte crecimiento económico, han estado calibrando al alza sus réditos de referencia. La Fed ha dado muestras de que su ciclo de alzas se encuentra cerca de su fin, y los plazos largos han dejado de ver rendimientos al alza, y esto es un factor que ha modificado los pronósticos de beneficios de los bancos en el mundo, y por tanto sus precios.

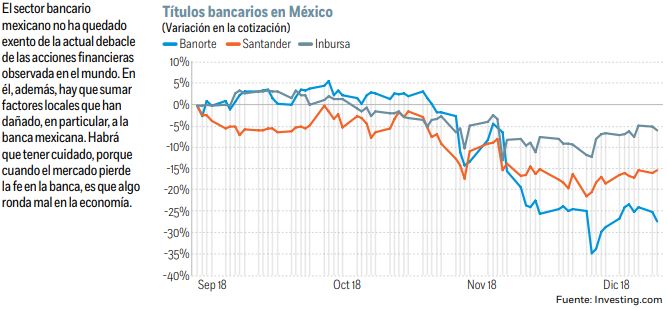

En México en particular, una serie de eventos relacionados con la política tiraron de manera precipitada las acciones del sector, y han permanecido abajo desde entonces, a pesar de un moderado repunte. Pero estas caídas coincidieron también con el desplome de las acciones bancarias en casi todo el mundo, obedeciendo a la conjunción de factores que aquí hemos comentado.

Esto hace difícil discernir qué parte de la caída que hemos visto en las acciones bancarias de México responde a los factores políticos domésticos, y qué parte obedece a un malestar general del sector. Los dos factores inciden en el comportamiento de las acciones bancarias locales. Uno de esos se puede arreglar en casa, pero el otro puede ser más difícil de controlar, pues escapa de las manos de los actores domésticos. Fuente:Dineroimagen.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/12/13125503/nino-maltratado.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/12/13125524/nino-maltratado-3.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/12/13130659/nino-maltratado-1.jpg)