Noticias de Yucatán. Noticias de Hoy

A muchos de nosotros nos resulta todo un desafío empezar a invertir, debido a que pensamos que se necesitan grandes cantidades de dinero, que es muy complicado o que no existen opciones a nuestro alcance, entre otros factores.

En consecuencia, guardamos nuestros ahorros, si es que los tenemos, en nuestra cuenta de cheques o, como dicen, debajo del colchón; dejando ir los rendimientos que pueden generar nuestros ahorros.

Para empezar, debes saber que no necesitas tener mucho dinero para invertir, puedes empezar a hacerlo con 100 pesos.

Tampoco tienes que ser un erudito de las finanzas, solo es cuestión de familiarizarte con ciertos términos financieros. Actualmente, invertir es muy accesible, gracias a un maravilloso invento: Internet. Ya es posible invertir en todo tipo de instrumentos desde tu celular.

No dejes pasar más tiempo y empieza a invertir, por cada diez años que dejes de hacerlo, tendrás que invertir el triple para igualar las ganancias que tendrías si empezaras a invertir ahora mismo. ¿Por qué? Cuando inviertes tus ahorros, tu dinero genera dinero, y sin tener que mover un dedo. Para explicarlo, primero debemos definir dos conceptos: la tasa de interés o rendimiento y el interés compuesto.

¿Qué es la tasa de interés?

La tasa de interés indica el precio del dinero. Se expresa en porcentaje y se usa para determinar el costo de un crédito o el rendimiento que produce una inversión.

Por ejemplo, una tasa de rendimiento mensual de 5% en una inversión de $100, genera un rendimiento de $5 cada mes; con una tasa anual de 15%, por invertir $100, obtendrás $15 cada año.

¿Qué es el interés compuesto?

El interés compuesto es el interés del interés. Significa que el interés que se gana en una inversión cada periodo, se agrega al capital inicial y se reinvierte, de modo que tus ahorros no solo crecen, sino que crecen a un ritmo cada vez mayor.

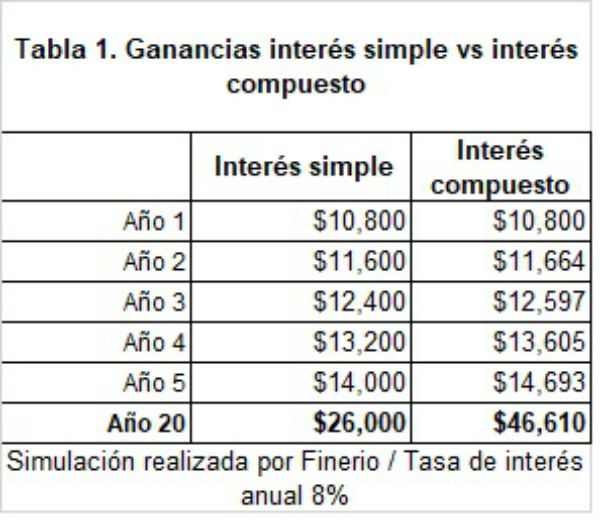

Por ejemplo, si en el primer año ganas $800 por una inversión de $10,000, cuya tasa de interés anual fue de 8% y no tocas ese dinero, en el segundo año, no ganarás los mismos $800, ganarás $864, ya que la tasa de interés se aplica sobre el capital inicial más las ganancias generadas en el periodo previo, en este caso, $10,800, y así sucesivamente.

Si retiras las ganancias cada año e inviertes siempre $10,000, en 20 años no ahorrarías $46,609, solo tendrías $26,000, casi la mitad en comparación con el interés simple y esto, sin considerar los efectos de la inflación.

Entonces ¿por qué después de esperar diez años para invertir, necesitarás invertir el triple para recuperar las ganancias?

Supongamos que a los 25 años tienes un ahorro de $12,000 y los inviertes en un instrumento seguro, como son los Cetes, los cuales ofrecen una tasa fija de 8.15% anual; pero además, cada año durante una década depositas la misma cantidad en tu cuenta de inversión. Gracias a que no retiraste tus ganancias para aprovechar el interés compuesto, tendrás un ahorro de $201,351.

Si a tus 35 años reinviertes dicho capital por otros diez años y, anualmente, sumas los mismos $12,000, tendrás $615,859 al final de ese periodo.

Ahora bien, si empiezas a invertir desde cero a los 35 años por la siguiente década y quieres llegar a tener el mismo ahorro, tendrás que invertir el triple. Es decir, para obtener los $615,859 en diez años, necesitarás invertir $36,000 anuales (en lugar de $12,000), a una tasa de 8.15%, con lo que obtendrás $604,053, poco menos de la meta establecida.

En otras palabras, si dejas pasar diez años para invertir, tendrás que realizar un triple esfuerzo de ahorro.

Mayor ahorro, mayor rendimiento

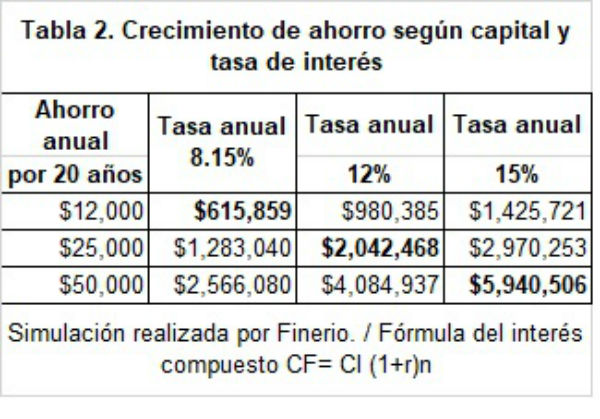

Hemos puesto un ejemplo de inversión muy conservador mediante un ahorro mínimo y una tasa de interés de Cetes. Pero ¿qué pasa si aumentas la cantidad de ahorro y eres un inversionista moderado o arriesgado para tener mayores rendimientos?

Como podemos observar en esta tabla, aumentando el capital y la tasa de rendimiento, el potencial de ahorro es mucho mayor. Veamos a detalle un ejemplo como inversionista moderado y otro como agresivo.

Inversionista moderado

Si inviertes $25,000 al año entre acciones, Cetes y préstamos en línea, con lo que tienes, en promedio, una tasa de rendimiento de 12% anual y no tocas ese dinero en diez años, al final tendrás $516,364. Si a su vez, reinviertes esta cantidad por otra década, tendrás $2,042,468. ¿Qué harías con dos millones de pesos?

Inversionista arriesgado

Si inviertes $50,000 al año entre Cetes, bienes raíces y criptomonedas, con lo que tienes, en promedio, una tasa de rendimiento de 15% anual, en una década tendrás $1,217,463. Si reinviertes ese dinero por el mismo periodo, tendrás ¡$5,940,506! ¿Te imaginas en 20 años con seis millones de pesos?

Estos ejemplos son solo dos posibilidades para mostrar cómo crece tu dinero si lo inviertes. Sin embargo, no consideramos otros factores que disminuyen el valor y la cantidad de dinero como son la inflación (el aumento generalizado de los precios de productos y servicios) o el pago de impuestos.

Nuestra recomendación es que establezcas primero una meta y conforme a ello, definas el monto que debes ahorrar en cada periodo y la tasa de rendimiento que deben tener tus inversiones para alcanzar tu meta, considerando el nivel de riesgo que estás dispuesto a asumir con tus inversiones. A mayor rendimiento. Mayor riesgo.

En conclusión, no pospongas la inversión de tus ahorros, en diez años no tendrás que triplicar tu ahorro anual. Puedes empezar a invertir en instrumentos seguros como los Cetes, de verdad puedes empezar con $100, y con el tiempo puedes cambiar tu estrategia para obtener más rendimientos. Deja que se reinviertan las ganancias y verás los beneficios del interés compuesto. No lo pienses más, empieza a invertir desde hoy. Fuente:dineroenimagen.